Grzegorz Fiborek 2024-11-18

Wzrost zmienności

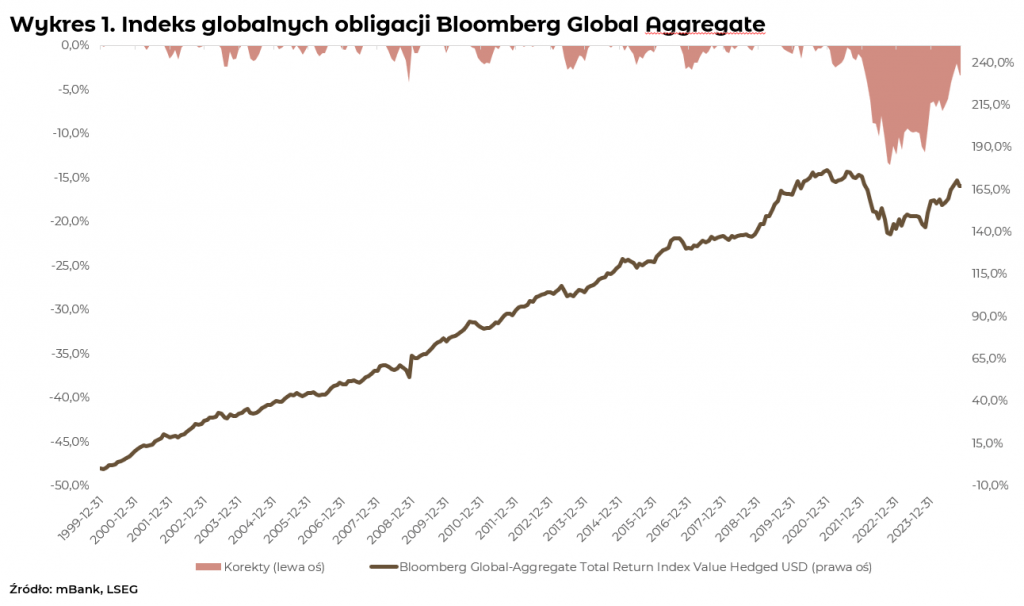

Od lat miejscem inwestycji dla konserwatywnych inwestorów był rynek obligacji, który w relacji do akcji cechuje się niższą zmiennością, a dzięki wiadomej rentowności łatwiej jest określić przewidywaną stopę zwrotu w danym horyzoncie inwestycyjnym. Jednak ostatni kryzys związany z inflacją oraz potrzebą dynamicznych wzrostów stóp procentowych z praktycznie zerowych poziomów dostarczył tej grupie inwestorów sporo emocji i niepewności.

Na poniższym wykresie możemy zaobserwować, jak średnia korekta rzędu 2% nagle osiąga poziomy przekraczające 10%, a globalny indeks obligacji o ratingu inwestycyjnym Bloomberg Global Aggregate do dziś nie osiągnął nowych szczytów.

Prawdopodobieństwo powtórzenia owego negatywnego scenariusza w obecnych warunkach rynkowych jest relatywnie niskie, ponieważ dzisiejsze ceny obligacji mogą wciąż się bronić stosunkowo wysoką rentownością, której na początku 2022 roku nie miały (przypomnijmy, były w okolicach zera).

Jednak na rynek obligacji wraz z rozpoczęciem ostatniego kwartału 2024 roku wchodzi szereg niepewności, które ponownie stawiają w wątpliwość rynek długu jako symbolu stabilności i umiarkowanego spokoju. Donald Trump z hukiem wraca na scenę polityczną, obiecując cięcia podatków i większe wydatki, co może napędzać deficyt. Do tego krytykuje Fed i sugeruje, że warto wywierać presję na politykę pieniężną – nawet kosztem niezależności banku centralnego. Podczas swojej poprzedniej kadencji zdążył już nazwać prezesa Powella „wrogiem”, co teraz z pewnością budzi pytania o przyszłość amerykańskich obligacji. Choć rynek długu miał solidny trzeci kwartał, to z końcem roku znowu wykazuje oznaki nerwowości.

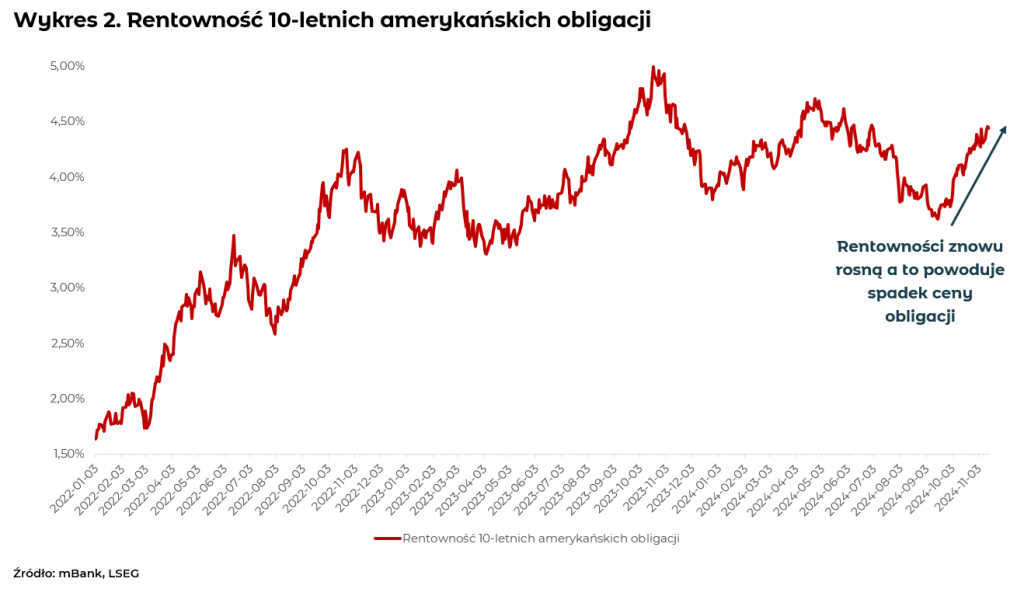

Amerykańska dziesięciolatka

Rzućmy okiem na rentowność 10-letniej amerykańskiej obligacji – osiąga poziom 4,50%

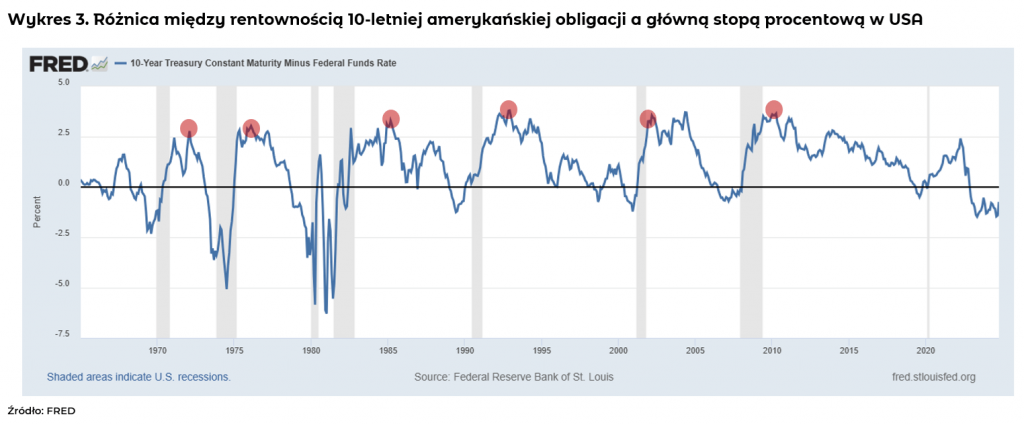

Czy to kres wzrostów, czy też potencjał wzrostu jest jeszcze większy? Porównując rentowność do głównej stopy procentowej w USA, która po ostatniej obniżce jest na poziomie 4,75% – warto zauważyć, że historycznie zdarzało się, że 10-latki osiągały rentowności o ponad 3% wyższe niż stopa Fed.

Czyli tak, rentowności mogłyby jeszcze skoczyć. SPOKOJNIE – takie wybicia miały miejsce podczas recesji (szare obszary), gdy Fed dynamicznie obniżał stopy, żeby wesprzeć gospodarkę. Jeśli miałoby dojść do znaczącego wzrostu tej różnicy (czyli wzrostu krzywej z Wykresu 3.), najpewniej będzie to wynik spadającej stopy Fed, a nie nagłego wzrostu rentowności obligacji.

Powolny cykl obniżek?

Co więcej, czwartkowe wystąpienie Powella w Dallas może przynieść pewną ulgę. Powell wyraźnie zaznaczył, że Fed nie ma potrzeby spieszyć się z dalszymi obniżkami stóp, biorąc pod uwagę solidne dane o PKB i widoczny postęp w walce z inflacją. Przypomniał, że docelowy poziom inflacji wynosi 2%. Jeżeli uznamy, że cykl obniżek stóp został rozpoczęty a otoczenie makroekonomiczne nadal daje powody do umiarkowanego optymizmu to obecne wybicie rentowności może być chwilowe. Z pewnością możemy spodziewać się wahań, zwłaszcza jeśli Trump nadal będzie kwestionował i krytykował Fed. Niemniej jednak, w dłuższej perspektywie, stabilizacja inflacji, przybliżająca się do celu, może zapewnić podstawy do dalszych spadków rentowności.