Bartłomiej Grelewicz 08.03.2024

Szybciej i więcej to lepiej niż wolniej i mniej. Tak przynajmniej wydają się uważać inwestorzy, którzy według danych o nabyciach i umorzeniach funduszy inwestycyjnych, w ostatnich dwóch dekadach coraz bardziej preferują spółki typu growth w stosunku do spółek value. Szybciej – rosną zyski przedsiębiorstw wzrostowych, więcej – trzeba zapłacić za jednostkę tych zysków. W niniejszym artykule przyjrzymy się, czy w porzucone spółki wartościowe… warto jeszcze inwestować.

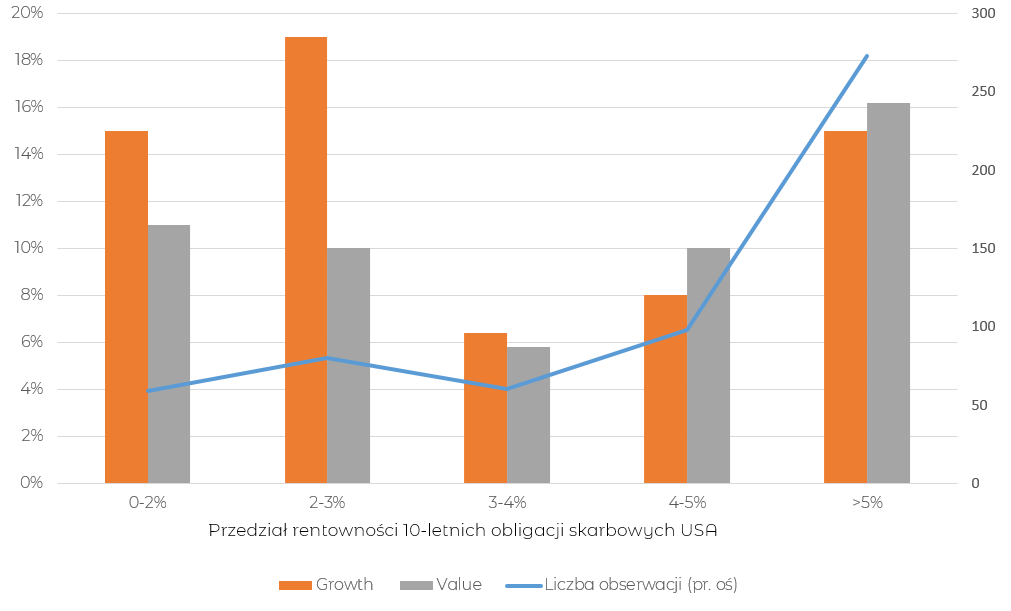

Na początek wyjaśnijmy w telegraficznym skrócie, w czym tkwi różnica między dwoma podejściami do zarządzania portfelem: growth oraz value. Pierwszy polega na wybieraniu tzw. spółek wzrostowych, czyli o relatywnie wysokiej dynamice zysków, ale też wysokich wycenach. Drugi to tzw. spółki wartościowe, czyli (przynajmniej w teorii) niedoszacowane przez rynek przedsiębiorstwa o ustabilizowanej i tym samym umiarkowanej dynamice zysków. W powszechnej świadomości inwestorów, jednym z kluczowych czynników decydujących o tym, która z wymienionych strategii okaże się najlepsza, jest poziom stóp procentowych. Uzasadnieniem, jest prosta matematyka. Skoro po spółkach wzrostowych spodziewamy się szybko przyrastających zysków, oznacza to że wartość przedsiębiorstwa w większym stopniu niż dla spółek value, ma swoje źródło w dalszej przyszłości. Im wyższe będą rynkowe stopy procentowe, tym mniejsza będzie dzisiejsza wartość przyszłych zysków. Niski koszt pieniądza powinien więc napędzać wzrosty spółek growth skuteczniej niż spółek value. Potwierdzenie tego założenia znajdziemy w danych historycznych. Zgodnie z poniższym wykresem, w okresach gdy rentowności 10-letnich obligacji skarbowych USA nie przekraczały 3%, indeksy wzrostowe miały wyraźną przewagę w wynikach, nad indeksami wartościowymi.

Zannualizowane stopy zwrotu z amerykańskich spółek typu growth oraz value

Źródło: mBank, “Guide to the Markets 1Q 2024”, J.P. Morgan Asset Management. Stopy zwrotu za okres od 1979 r. do 29.02.24 r., obliczone na podstawie Russell 1000 Growth Index oraz Russell 1000 Value Index.

Okazuje się jednak, że ta pozorna zależność jest dość ulotna. Trzyletnia korelacja między nadwyżką stopy zwrotu ze spółek value nad growth oraz realnymi rentownościami 10-letnich obligacji skarbowych USA w latach 1980-2021 wynosiła zaledwie… 0,07! Zwłaszcza w latach 1990-2010 zdarzało się sporo okresów, kiedy była wręcz ujemna, przecząc intuicji. Innymi słowy, nawet jeśli inwestor trafnie przewidzi jak będą kształtować się przyszłe stopy procentowe oraz inflacja (bardzo optymistyczne założenie), w praktyce może wcale nie uzyskać lepszych wyników stawiając wszystko na jedną kartę i wybierając styl zarządzania teoretycznie pasujący do otoczenia makroekonomicznego.

Nie taki diabeł straszny

Jednocześnie spółki typu value są pozbawione jednej z największych bolączek charakterystycznych dla growth – wyśrubowanych wycen. W przypadku indeksów amerykańskich akcji Russell 1000 Value oraz Russell 1000 Growth, popularny wskaźnik cena/zysk znajduje się odpowiednio 12% oraz 45% powyżej 20 letniej średniej. Oba są więc droższe niż w przeszłości, ale odchylenie od średniej dla spółek wzrostowych jest ponad trzykrotnie większe. Może to wynikać z faktu, że w okresach słabszej koniunktury gospodarczej, inwestorzy są bardziej skłonni do tego, żeby zapłacić więcej za jakikolwiek wzrost. Kiedy natomiast koniunktura się poprawia, a tym samym wzrosty zysków spółek przestają być rzadkością, inwestorzy mogą stać się bardziej selektywni.

Wysoka koncentracja, nieznośna „wąskość” rynku? To również problem, który dotyczy głównie walorów wzrostowych, a nie wartościowych. W indeksie MSCI World Growth, 10 największych spółek stanowi aż 41% kapitalizacji. W analogicznym indeksie value, odsetek ten wynosi zaledwie 14. Uwzględnianie spółek wartościowych w portfelu, może więc pomóc w ograniczeniu ryzyka koncentracji i pogłębiającego się rozwarstwienia stóp zwrotu. A skoro o rozwarstwieniu mowa…

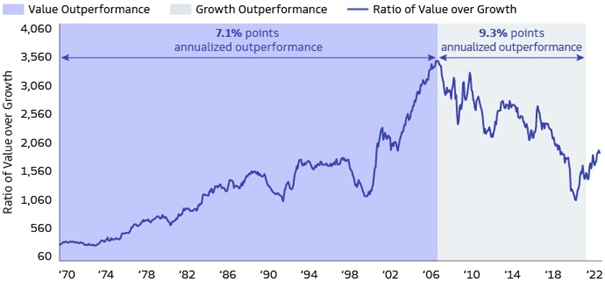

Relatywne zachowanie amerykańskich spółek typu value, w stosunku do spółek typu growth

Źródło: „Growth vs. Value: Re-Think Your Investment Style”, Goldman Sachs Asset Management, 20.04.2023.

Czarne czy czerwone?

Jest kwestią oczywistą, że stopy zwrotu ze spółek growth oraz value różnią się między sobą. Skala tych różnic może jednak zmarszczyć brew niejednego inwestora. Od lat 70 wyróżnić można 2 okresy: pierwszy od 1970 do 2006 r., w którym lepiej zachowywały się spółki wartościowe oraz drugi, od 2007 do dziś, w którym przewagę uzyskiwały spółki wzrostowe. W obu przypadkach przewaga jednego typu spółek nad drugim w zannualizowanej stopie zwrotu była kolosalna. W ostatnich kilkunastu latach, walory wzrostowe dały zarobić aż o ponad 9 pkt procentowych więcej niż wartościowe. Wybór odpowiedniej strategii w ramach akcji, skutkował więc większą różnicą w wynikach, niż wybór między akcjami a obligacjami! Patrząc na wykres powyżej, można wyciągnąć jeszcze jeden wniosek – lepsze zachowanie spółek growth nie jest z nami od zawsze i nie ma pewności jak długo będzie trwało. Skoro postawienie na niewłaściwego konia może nas słono kosztować, a prognozowanie który wygra, bywa obarczone dużym błędem, może warto rozważyć złoty środek? Takim złotym środkiem może być tzw. strategia blend, która nie koncentruje się na jednym czy drugim biegunie, tylko inwestuje zarówno w spółki growth, jak i mniej modne value.