Marcin Chwedczuk, CFA 2024-02-29

Kupić tanio, sprzedać drogo

Tytułowy slogan mógłby przyświecać w każdej sytuacji, gdy myślimy o zarabianiu pieniędzy. Kto z nas nie chciałby kupować po okazyjnej cenie a sprzedawać po wyższej, realizując pokaźne zyski. Prosta recepta na sukces. Z reguły nie da się przecież stracić sprzedając drożej. Jak zawsze w takich genialnych pomysłach na pomnażanie majątku gdzieś tkwi haczyk. Oczywiście, trudność polega na wskazaniu momentu do zakupu i do sprzedaży. Dopiero po czasie okazuje się, czy kupiliśmy coś tanio, czy później nie można było dokonać zakupu jeszcze taniej. Sprzedając „na górce” nikt nie wie czy nie będzie jeszcze drożej. Mając taki dylemat przed sobą, w poszukiwaniu wzorców i odpowiedzi można posłużyć się badaniami przeszłości, które mają szanse rzucić więcej światła na ten temat.

To co spadło najmocniej, najbardziej odbije

Z punktu widzenia inwestora giełdowego pomocnym może się okazać analiza historycznych stóp zwrotu z różnych klas aktywów. Przyjmując założenie, że jeżeli notowania jakiegoś aktywa spadły w poprzednim roku, możemy stwierdzić, że jest ono po prostu tańsze niż było wcześniej. Czy najtańsze, to już inna sprawa. Czy spadki były zakończone i w kolejnym roku rynek odbijał? Jeżeli tak, to w jakiej skali? Odpowiedzi na powyższe pytania kierują nas w stronę sprawdzenia, czy powszechna strategia kupowania najmocniej przecenionych aktywów w poprzednim roku była strategią lepszą od strategii portfela 60/40 czyli składającego się w 60% z akcji i w 40% z obligacji.

Posłużymy się danymi ze Stanów Zjednoczonych, dla których zebrane informacje są najbardziej kompleksowe i zapewniają odpowiednią ilość pomiarów (dostępne pod tym adresem). Pod uwagę weźmiemy takie klasy aktywów jak: gotówka (w danych jako 3-miesieczne bony skarbowe), akcje (indeks S&P 500), obligacje (10-letnie skarbowe), nieruchomości (indeks Case-Shiller) i złoto. Po dokładniejsze objaśnienia odsyłam do wspomnianej wyżej strony.

Przykład części tabeli z analizowanej bazy.

*Portfel 60/40 skonstruowany jako 60% indeksu S&P500, 20% 3-miesięcznych bonów, 20% 10-letnich obligacji skarbowych.

Źródło: mBank, https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.html

Kto ile zarobił

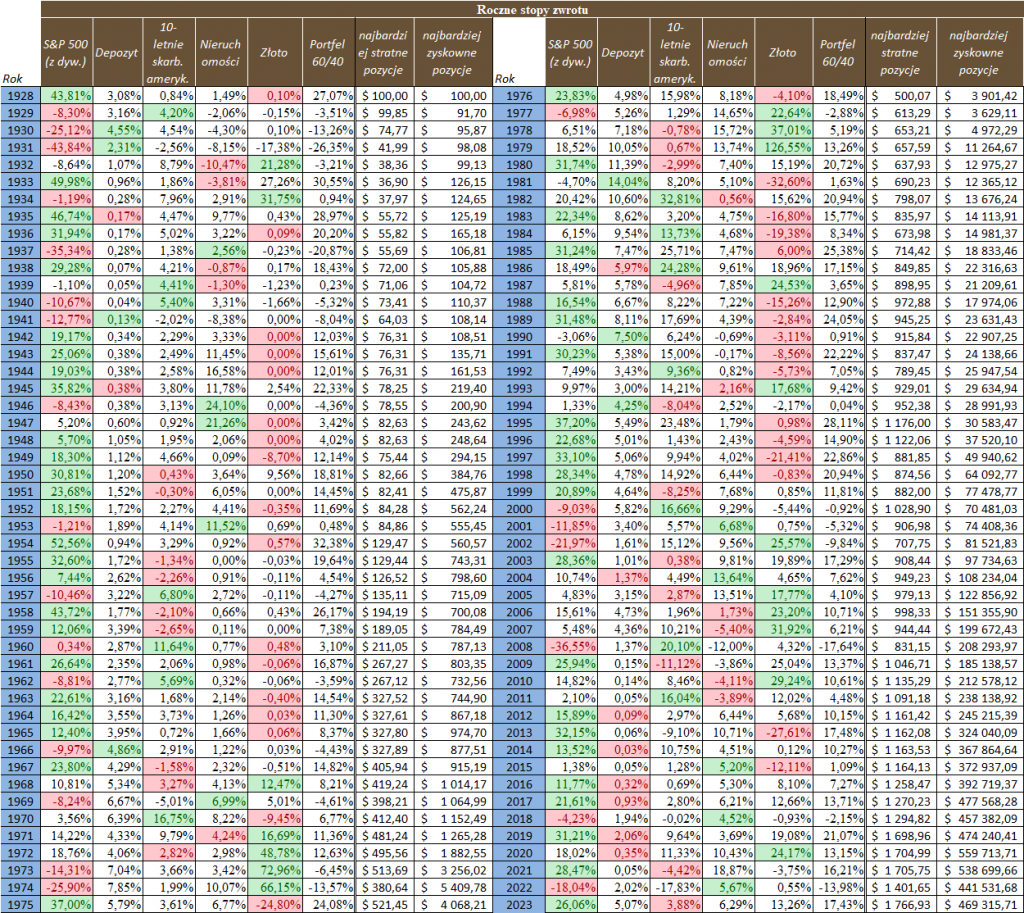

Na początek popatrzmy jakie były stopy zwrotu z różnych aktywów w badanym okresie od 1928 do 2023. Dla wizualizacji przekazu przyjmijmy (zgodnie z autorem strony) jaką wartość osiągnęłaby inwestycja 100 dolarów w 1928 roku w każdą klasę aktywów na koniec 2023.

W tym samym okresie, inwestując w portfel 60/40 na koniec 2023 roku mielibyśmy 155 754,62 USD. Sporo mniej niż w przypadku samych akcji, ale jednocześnie gigantycznie więcej niż w przypadku samych obligacji czy depozytów. Oczywiście ryzyko inwestycji w te klasy aktywów jest nieporównywalne a wysokie zyski są właśnie pochodną wysokiego ryzyka.

Przejdźmy dalej, a co jeśli w każdym roku inwestowalibyśmy w najbardziej stratną pozycję z roku ubiegłego? Czy w kolejnym roku taka pozycja rosła najmocniej? Okazuje się, że taka strategia byłaby jednym z najgorszych wyborów. Na koniec 2023 mielibyśmy na portfelu zaledwie 1 766,93 USD.

A może stawiać tylko na wygrywające konie? Czyli każdego roku przenosimy całość portfela w klasę aktywów, która najmocniej zyskiwała w roku ubiegłym. Wynik takiej strategii jest zdecydowanie lepszy. Portfel urósłby nam do 469 315,71 USD. Wynik bardzo zbliżony do inwestycji w akcje, co nie powinno dziwić, skoro na 96 analizowanych lat, sytuacja w której akcje w dwóch kolejnych latach były najbardziej zyskowną klasą aktywów zdarzyła się aż 22 razy.

Źródło: mBank, https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.html

Czy warto odbijać się od bandy?

Taka prosta analiza pozwala na wysunięcie kilku wniosków. Po pierwsze, kupowanie najbardziej przecenionych aktywów nie ma sensu. Historia pokazuje, że po silnych przecenach nie zawsze następowały silne odbicia. Po drugie, lepiej już stawiać na najlepsze klasy aktywów w poprzednim roku. Zwycięzcy potrafią zwyciężać również w kolejnych latach. Po trzecie, każda z tych strategii wymaga jakiegoś zaangażowania inwestora w śledzenie wyników a pod względem ryzyka jest nieobliczalna. Czy warto więc kierować się skrajnościami, skoro pasywny, zdywersyfikowany portfel złożony z akcji i obligacji dostarczył bardzo wysokiej stopy zwrotu a ryzyko w takim portfelu jest trzymane zgodnie z naszymi założeniami?