Grzegorz Fiborek 20.10.2023

Euforia

Tydzień handlu na rynkach dobiega końca. Sporo emocji doświadczyli inwestorzy na naszym rodzimym rynku. Po emocjonującym weekendzie wyborczym polska giełda wkroczyła na parkiet z zapierającym dech optymizmem. Zachłyśnięty perspektywą zmiany na politycznym froncie, inwestor prognozował, poza szybkim uwolnieniem środków z KPO czy poprawą sytuacji w sądownictwie, poprawę ładu korporacyjnego w państwowych spółkach. Budując portfel, poprzez inwestycje w konkretne spółki, zależy nam na „Przewidywalności”. Przez to pojęcie rozumiemy sytuację, w której możemy określić nasze oczekiwania co do wyniku portfela, bazując na zachowaniu szerokiego rynku. W tym kontekście jako potencjalni akcjonariusze zwracamy zatem uwagę na ład korporacyjny panujący w spółce (ang. corporate governance ). A ten nagle po weekendzie stanął w świetle nadziei. Kończymy z niepewnością a rozpoczynamy przewidywalność!

Chłodno w liczby

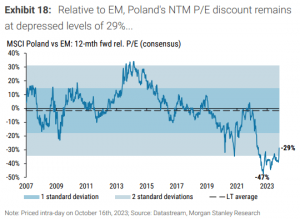

Spójrzmy na liczby. Warto zwrócić uwagę na analizę Morgan Stanley Research, gdzie autorzy podkreślają jak tanie są polskie akcje w relacji do innych krajów wschodzących. Na warsztat wzięli wskaźnik Cena/Zysk (ang. Price/Earnings, w skrócie P/E). Wskaźnik ten wskazuje jaką wielokrotność przyszłych zysków spółki stanowi jej kapitalizacja giełdowa – zatem im niższy wskaźnik tym jest taniej.

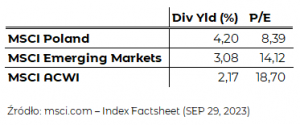

Historycznie średnia relacja wskaźnika P/E dla Polski vs. dla krajów wschodzących oscyluje wokół „jedności”. Widzimy zatem jak relacja ta „uciekała” za rządów obecnej władzy. Jednak warto odnotować istotny czynnik! Spójrzmy na obecne wskaźniki, które przygotował nam MSCI na koniec września 2023

Poza wskaźnikiem P/E, który faktycznie jest niższy od tego dla rynków wschodzących i ponad dwukrotnie niższy w przypadku globalnego indeksu ACWI, to warto zwrócić uwagę, że odwrotnie relacje się mają dla stopy dywidendy. Polskie spółki nie reinwestują w takim stopniu zysków jak praktykowane jest to za granicą. Bardziej są skore do dzielenia się zyskami z akcjonariuszami. Oczywiste jest więc, że pokłada się w nich mniejsze nadzieje co do potencjalnych wzrostów kapitalizacji. Zatem argumentując potencjalnie zmniejszające się ryzyko polityczne warto mieć z tyłu głowy, że wyższa stopa dywidendy zawsze będzie ograniczała potencjalny wzrost cen akcji. Naturalnie zatem P/E powinien być niższy.

Trend is your friend

Jak wygląda euforia z powyborczego tygodnia w relacji do długoterminowego obrazu indeksu WIG20?

Jakich nadziei byśmy nie pokładali w polskiej giełdzie to długoterminowo jesteśmy wciąż w trendzie spadkowym. I wydaje się, że myślenie życzeniowe co do przyszłych politycznych ruchów jest ostatnią strategią jakiej powinniśmy używać do modelowania naszych portfeli inwestycyjnych. Na marginesie, poza szarym kółkiem, którym zaznaczyliśmy wybuch powyborczej euforii, nałożyliśmy również (na zielono) moment, kiedy wskazywaliśmy, że w Polsce było naprawdę tanio (pisaliśmy o tym tutaj). W tamtym okresie P/E dla Polski był w okolicach 5. A polskie spółki innowacyjne, które bardziej preferowaliśmy, posiadające globalnego konsumenta i nieobarczone tak wysokim ryzykiem politycznym, notują od tamtego dołka również 40%-owy wzrost.

Podsumowanie

Podsumowując, ostatni tydzień podkręcił emocje wokół państwowych blue chipów, ale w kontekście tej euforii jest jeszcze wiele niewiadomych. Budowanie portfela opartego na globalnych rozwiązaniach lub na spółkach mających globalnego klienta na pewno dostarczy nam mniej stresu a zminimalizowane ryzyko polityczne w naszej strategii inwestycyjnej pozwoli w większym stopniu uniknąć scenariusza, kiedy to nasz portfel inwestycyjny zmieni się w szkatułkę pełną niewybuchów.