Dariusz Zalewski, CFA 21.09.2023

Po ostatniej lipcowej podwyżce stóp procentowych, o której pisaliśmy tutaj, konsensus rynkowy zakładał, że we wrześniu Rezerwa Federalna nie podniesie stóp. Taki scenariusz też się zrealizował, jednak chyba podobnie jak w czerwcu możemy ponownie mówić o tzw. „jastrzębiej pauzie”. Stopy procentowe pozostały w przedziale 5,25-5,50% i to była chyba jedna z niewielu informacji, która wczoraj nie popsuła inwestorom nastrojów. Rynki finansowe musiały jednak zaakceptować fakt, że cykl podwyżek stóp procentowych za Oceanem być może wcale jeszcze się nie skończył, a wyższe stopy zostaną prawdopodobnie na dłużej.

Jeszcze jedna podwyżka i wyższe stopy na dłużej?

To właśnie prognozy makroekonomiczne Fedu oraz poziom stóp procentowych oczekiwany przez członków Komitetu Otwartego Rynku Rezerwy Federalnej (FOMC) w przyszłości wprawiły inwestorów w zakłopotanie. Zerknijmy najpierw na poniższy wykres i zieloną linię, która przedstawia medianę oczekiwań członków FOMC na koniec każdego roku. Po pierwsze, jeszcze jedna podwyżka stóp procentowych o 25 pb do końca roku nadal jest w grze (pozostały 2 posiedzenia 31.10-1.11 oraz 12-13.12). Po drugie oczekiwany poziom stóp procentowych na koniec 2024 jest zaledwie nieco niższy niż obecny i nadal kształtować powinien się powyżej 5%. Tak więc scenariusz rychłego luzowania polityki monetarnej na horyzoncie wydaje się być mało prawdopodobny.

Wykres. Oczekiwania co do poziomu stóp procentowych przez członków FOMC. Źródło: Rezerwa Federalna, Bloomberg.

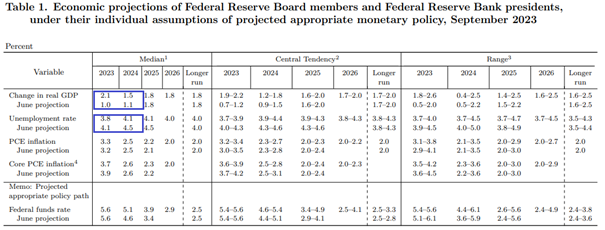

Również prognozy makroekonomiczne sugerują, że obniżki stóp procentowych oddalają się w czasie. Oczekiwana dynamika wzrostu gospodarczego w USA w 2023 oraz 2024 r. przedstawiona w Tabeli 1. jest wyraźnie wyższa od założeń z projekcji z czerwca (gospodarka Stanów Zjednoczonych ma urosnąć o 2,1% w 2023 r. oraz o 1,5% w 2024 r.). Fed również nieco lepiej niż w czerwcu ocenia perspektywy rynku pracy (bezrobocie w bieżącym roku powinno wynieść 3,8%, zaś w przyszłym 4,1%). Jest to szczególnie ciekawe w odniesieniu do pewnych rys pojawiających się na obrazie rynku pracy, o których pisaliśmy tutaj. Wydaje się, że w otoczeniu makroekonomicznym, które wyłania się z prognoz Fedu trudniej będzie osiągnąć dynamikę cen bliższą celowi inflacyjnemu Rezerwy Federalnej szczególnie przy założeniu, że koszt pieniądza miałby być obniżany.

Tabela 1. Prognozy Rezerwy Federalnej, wrzesień 2023.

Co na to rynek?

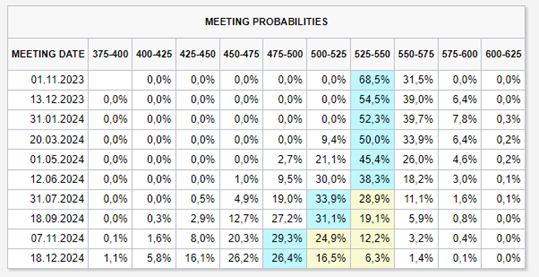

Jastrzębi przekaz ze strony Fedu sugeruje by rynek nie próbował grać pod obniżki stóp procentowych. Warto odnotować, że oczekiwania rynkowe nadal jednak zakładają nieco mniej restrykcyjną politykę monetarną w najbliższych kwartałach i prawdopodobny koniec cyklu (wskazują na to notowania kontraktów terminowych).

Tabela 2. Prawdopodobieństwa stóp procentowych po posiedzeniach Rezerwy Federalnej. Źródło: CME FedWatch Tool.

Reakcja rynków finansowych była wczoraj wyraźnie negatywna. Notowania indeksów akcyjnych spadały, a rentowności obligacji rosły. Rentowności amerykańskich 2-letnich obligacji rządowych wzrosły do poziomu 5,17%, a 10-letnich do 4,42%. Tak atrakcyjnie amerykański dług skarbowy nie był wyceniany od 2007 roku. Pomimo, że Fed krótkoterminowo popsuł inwestorom nastroje, w dłuższej perspektywie niewiele się zmieniło. Być może ostatnia podwyżka stóp procentowych jest za nami, być może jest to tylko kolejna pauza i zaraz zobaczymy kolejne ruchy na stopach w górę… by potem znów się zastanawiać czy mamy do czynienia z pauzą czy też długo wyczekiwanym końcem cyklu. Jedyne co można powiedzieć to, że proces zacieśniania polityki monetarnej jest mocno zaawansowany, a wpływ wysokich stóp procentowych na gospodarkę rozłożony w czasie i jak zawsze niepewny. W naszej opinii ostatnia decyzja Fedu nie zmienia jednak istotnie oceny perspektyw rynku akcji i obligacji.