Magdalena Sadowska-Kaczmarczyk, CFA 01.07.2024

Na początku II kwartału, po kilu miesiącach nieprzerwanych wzrostów, rynki złapały zadyszkę. Kwiecień upłynął na rynkach akcji w zdecydowanie minorowych nastrojach. „Jastrzębie” wypowiedzi płynące od członków Fed zasiały strach. Kolejnym punktem dla rynkowych niedźwiedzi okazała się publikacja marcowej inflacji w Stanach Zjednoczonych, która była wyższa od oczekiwań. W maju wsparciem dla rynkowych byków stał się Fed, który uspokoił nastroje inwestorów. Sugestia braku kolejnych podwyżek wlała w serca inwestorów nadzieję i dała paliwo do powrotu do trendu wzrostowego. Indeksy znów powróciły na historyczne poziomy. Największe amerykańskie spółki (S&P500) osiągnęły w II kwartale nowy szczyt aż 9 razy!

Pomimo spadków w kwietniu (S&P500 -4,2%; MSCI ACWI -3,4%) II kwartał rynki zakończyły na plusie. Największe wzrosty odnotowały największe amerykańskie spółki technologiczne (Nasdaq, +7,8%), które kontynuują wzrosty na fali inwestycji i rozwoju sztucznej inteligencji. Nieźle radziły sobie również największe spółki amerykańskie (S&P500, +3,9%), słabiej z kolei akcje małych i średnich spółek (Russell 2000, -3,6%). Gorzej radziła sobie również niemiecka giełda (DAX, -1,4%). Globalne akcje (MSCI ACWI) urosły w trakcie minionego kwartału o 2,4%.

Jeszcze na początku stycznia rynek wyceniał, że w tym roku zobaczymy aż 6 obniżek stóp procentowych w Stanach Zjednoczonych. Na przełomie 6 miesięcy oczekiwania te zostały mocno zrewidowane w dół. Na koniec I połowy roku oczekiwanych jest już zaledwie 1 – 2 obniżek. Przesuwanie obniżek stóp procentowych ciąży rynkom długu. Tu z pomocą przychodzą wysokie rentowności, które stanowią swego rodzaju poduszkę dla inwestorów obligacyjnych. To właśnie dzięki nim, pomimo odraczania obniżek stóp procentowych, od początku roku rynek długu może się pochwalić zerową stopą zwrotu (indeks globalnych obligacji o ratingu inwestycyjnym wrósł od początku roku o +0,6%).

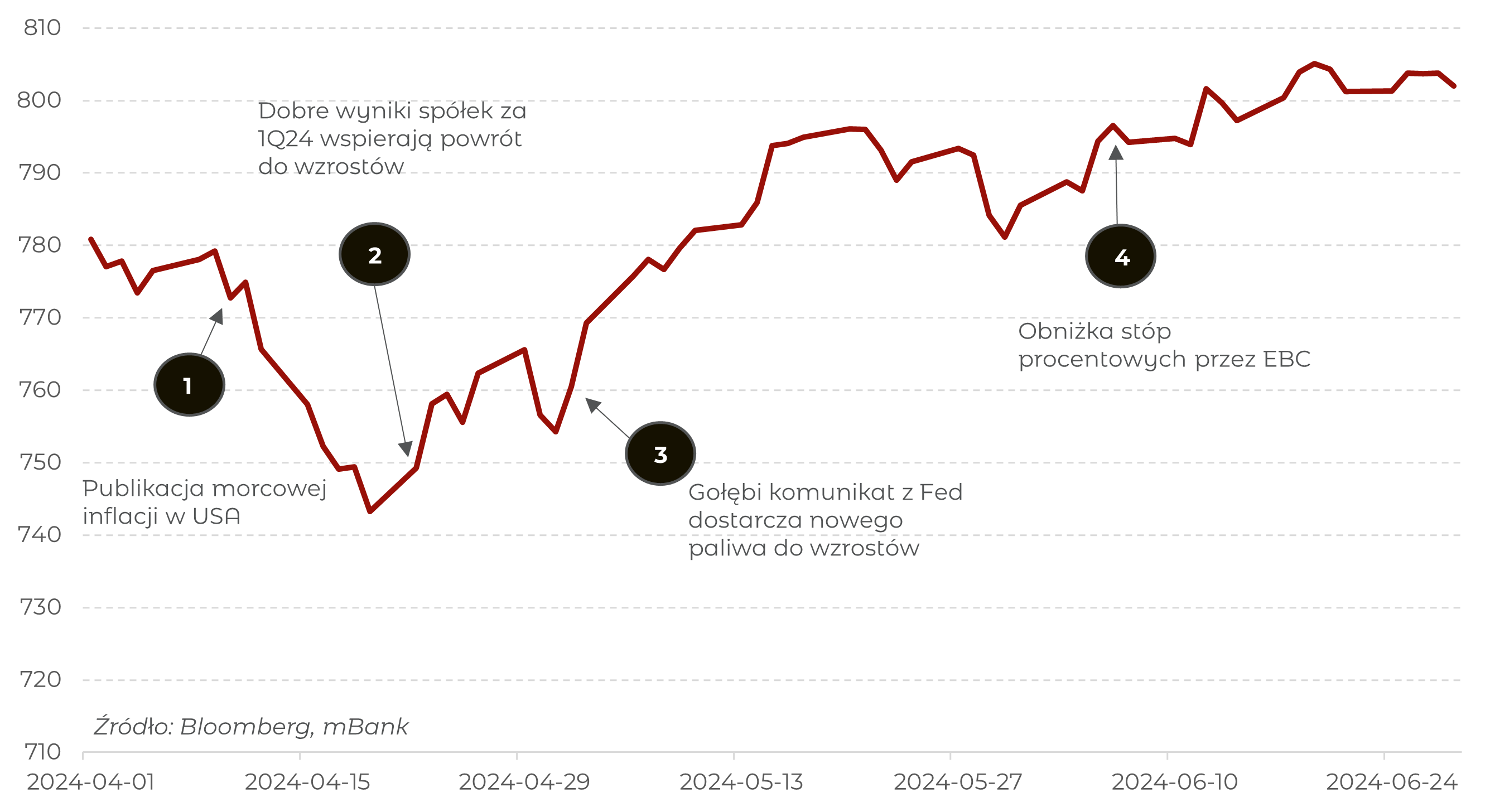

Tradycyjnie podsumowujemy kwartał wykresem światowych cen akcji (MSCI ACWI), na który nanieśliśmy najważniejsze, naszym zdaniem, wydarzenia rynkowe.

Wykres 1. Notowania globalnych akcji (indeks MSCI ACWI) w II kwartale 2024 roku.

Wydarzenia rynkowe

II kwartał 2024 nie był pozbawiony zwrotów akcji. Po kwietniowych spadkach wśród niektórych zaczęły kiełkować obawy o przerwanie, trwającego od listopada 2023 roku, trendu wzrostowego. Wzrosty z maja i czerwca skutecznie odrobiły kwietniowe straty i ponownie wyciągnęły wiele indeksów na historyczne szczyty. Wśród wydarzeń zakończonego właśnie kwartału najważniejsze, naszym zdaniem, to:

- Publikacja marcowej inflacji konsumenckiej w Stanach Zjednoczonych, która okazała się wyższa od oczekiwań i roznieciła kolejną falę niepokoju związanego z dalszym przekładaniem obniżek stóp procentowych.

- Obraz po wynikach za 1Q24 był dość pozytywny dla spółek związanych ze sztuczną inteligencją. Spółki Alphabet, Microsoft i Meta Platforms zadeklarowały wzrost inwestycji w sztuczną inteligencję do 150 mld USD w tym roku.

- Komunikat po posiedzeniu Rezerwy Federalnej w pierwszych dniach maja był zdecydowanie „gołębi”. Rynek został uspokojony przekazem z konferencji prezesa Powella, który wykluczył możliwość kolejnych podwyżek stóp procentowych.

- Europejski Bank Centralny nie zawiódł oczekiwań inwestorów i zrealizował swoje zapowiedzi o pierwszej obniżce stóp procentowych o 25 pb w strefie euro.

Co się kryje za szczytem?

W ostatnich miesiącach pokonywanie kolejnych szczytów stało się dla inwestorów codziennością. W II kwartale indeks S&P500 osiągnął historyczny poziom aż 9 razy, podobnie jak indeks akcji globalnych MSCI ACWI. Liderem wzrostów, w zasadzie nieprzerwanie od kilkunastu miesięcy, pozostają amerykańskie big techy. W minionym kwartale indeks Nasdaq był na tzw. ATH (ang. all time high) aż 16 razy.

O ile jeszcze na początku roku indeksy na historycznie wysokich poziomach budziły wiele emocji, o tyle po kilku miesiącach wzrostów przestaliśmy się nimi ekscytować. Coraz częściej pojawiają się z kolei obawy i pytania, czy kupowanie na szczytach ma sens? Poruszaliśmy ten temat tutaj. Dla przypomnienia, przez 60% czasu ceny akcji znajdują się maksymalnie 10% od szczytu. Same historycznie najwyższe poziomy osiągane są średnio co ok. 3 tygodnie. Tym samym nie jest to żaden ewenement, a normalna sytuacja rynkowa. Ponadto, jak pokazują badania, inwestując na tzw. szczytach, statystycznie można zarobić niemal tyle samo, co rozpoczynając inwestycję w pozostałych dnia sesyjnych.

Na pytanie co dalej, co się kryje za szczytem nikt nie zna odpowiedzi. Jak na światowy rok wyborczy przystało czeka nas jeszcze zapewne kilka niespodzianek. Przed nami wybory w Wielkiej Brytanii, przedterminowe wybory we Francji i listopadowe wybory prezydenckie w Stanach Zjednoczonych. Czynników ryzyka i niepewności jest więcej, jak chociażby jaką ścieżką będzie dalej kroczyć inflacja, co z toczącymi się konfliktami zbrojnymi. Rynki akcji są wysoko jednak rosnące wyceny są cały czas wspierane przez poprawę wyników. Skala deklarowanych inwestycji w sztuczną inteligencję jest imponująca. Rynkowe byki cały czas mają wachlarz argumentów, które wspierają ich w zakupach.