Bartłomiej Grelewicz 16.12.2022

25 gniewnych ludzi

W ciągu ostatniej doby miały miejsce decyzyjne posiedzenia aż trzech znaczących banków centralnych: amerykańskiego Fedu, Banku Anglii oraz Europejskiego Banku Centralnego. Zostawiając na chwilę z boku burzliwe polityczno-gospodarcze wydarzenia z Wysp Brytyjskich, skupimy się na Fedzie i EBC. Same podwyżki stóp nie były zaskoczeniem – we wszystkich trzech przypadkach, koszt pieniądza wzrósł o 50 punktów bazowych. Jeśli jednak ktoś liczył na zmiękczenie tonu wypowiedzi bankierów centralnych, miał prawo się rozczarować. Diagnoza jest bowiem prosta: inflacja jest wyraźnie powyżej celu. A recepta? Podwyższać, podwyższać, podwyższać… stopy oczywiście.

Za wielką wodą

Prezes Fedu, Jerome Powell zdążył nas już przyzwyczaić do jastrzębiego tonu. Nic więc dziwnego, że i tym razem studził rynkowy entuzjazm po ostatnich, wyraźnie niższych od oczekiwań, odczytach inflacji w USA. „Potrzeba znacznie więcej dowodów aby uznać, że inflacja rzeczywiście spada. Według wszelkich standardów, pozostaje o wiele za wysoka.” W związku z tym walka z inflacją nie jest zakończona, konieczne jest dalsze utrzymanie restrykcyjnego charakteru polityki pieniężnej, w tym dalsze podwyżki stóp procentowych. W sesji pytań Powell podkreślał, że przywrócenie stabilności cen to element kluczowy nie tylko dla prawidłowego funkcjonowania gospodarki, ale także dla zmniejszenia nierówności społecznych. Na pytanie o to, jak zmieniłaby się polityka Fedu, gdyby USA wpadły w recesję, skutkującą wzrostem bezrobocia, odpowiedź była jasna – obecnie w Ameryce problem bezrobocia praktycznie nie istnieje. Natomiast problem inflacji – jak najbardziej, stąd takie a nie inne podejście.

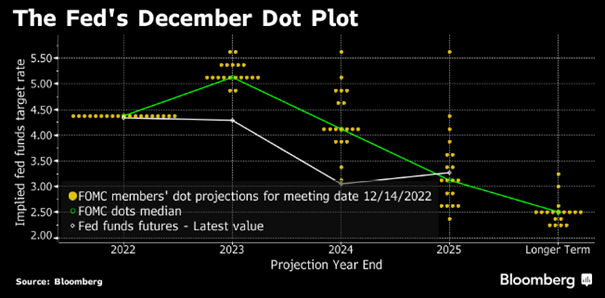

Zaktualizowano również słynny wykres kropkowy, odzwierciedlający oczekiwania członków komitetu FOMC, odnośnie przyszłego poziomu stóp procentowych, a także zaprezentowano nowe projekcje makroekonomiczne. Kluczowe zmiany dotyczą wzrostu mediany oczekiwań stóp na przyszły rok z ok. 4,6% do ok. 5,1%, a także wyższej oczekiwanej inflacji oraz niższego wzrostu gospodarczego. We wrześniowej projekcji, spodziewano się, iż amerykańska gospodarka urośnie w przyszłym roku o 1,2%, obecnie wartość ta skurczyła się do 0,5%. Inflacja PCE zamiast 2,8%, ma natomiast wynieść w przyszłym roku 3,1%. Fed zdaje więc sobie sprawę z tego, że czeka nas silne spowolnienie, nie zamierza jednak (na razie) zmieniać obranego kursu. Zwłaszcza, że przytoczona prognoza wciąż mieści się w scenariuszu miękkiego lądowania (braku recesji).

Europa, Europa

Jeszcze bardziej jastrzębie nastawienie zaprezentowała Christine Lagarde z EBC, stojąca na czele 25-osobowej Rady Prezesów. „Rada Prezesów postanowiła dziś podnieść stopy procentowe i przewiduje ich dalsze znaczne podwyżki, ponieważ inflacja pozostaje zdecydowanie zbyt wysoka i według projekcji będzie zbyt długo przekraczać docelowy poziom.” – czytamy w komunikacie. Co ciekawe, EBC wystosował cios wyprzedzający, przeciwko ewentualnym nadmiernym optymistom, doszukującym się tzw. pivotu, czyli zmiany nastawienia banków centralnych na bardziej gołębie: „To nie jest pivot; zamierzamy utrzymać bardzo restrykcyjną politykę w długim okresie, dopóki inflacja nie spowolni do 2%”.

Oprócz tego, zapowiedziano konkretne działania w kwestii redukcji sumy bilansowej, z prowadzonego wcześniej programu skupu aktywów (APP). Od marca przyszłego roku, do końca drugiego kwartału, EBC będzie zmniejszać ilość posiadanych obligacji o 15 mld EUR miesięcznie. Tempo redukcji na kolejne kwartały zostanie ustalone w późniejszym terminie. Przypomnijmy, że bilans EBC już teraz kurczy się w dość szybkim tempie (ponad 300 mld EUR w ciągu kilku miesięcy), z tytułu wygaszanego programu TLTRO (długoterminowe pożyczki dla europejskiego systemu bankowego), mowa tu zatem o dodatkowej redukcji.

Jednocześnie, podobnie jak w przypadku Fedu, projekcja EBC nie zakłada w przyszłym roku recesji, a jedynie spowolnienie tempa wzrostu PKB do 0,5%. Zaaplikowane przez bank centralny lekarstwo – podwyżki stóp i redukcja bilansu – może więc osłabić pacjenta – gospodarkę, ale go nie zabije (chociaż w obecnym i przyszłym kwartale, PKB strefy euro ma się skurczyć). Ten rodzaj optymizmu najwyraźniej nie spełnia jednak oczekiwań inwestorów, ponieważ indeksy akcji niemieckiej i francuskiej giełdy, tracą w dniu posiedzenia ok. 3%.

Skąd tak silna reakcja? Otóż w projekcji na przyszły rok, EBC spodziewa się, że inflacja bazowa wyniesie aż 4,2%. Tymczasem rynek jeszcze do dzisiaj wyceniał, że stopa depozytowa w strefie euro zabrnie jedynie w okolice 3%. W kontekście tylu jastrzębich słów, tak silnej determinacji do walki z inflacją, nie jest zatem wykluczone, że rynkowa wycena stóp ulegnie dostosowaniu. Podobnie jak kilka miesięcy temu miało to miejsce w USA.